Anthony Bailly

Gestionnaire, Actions Européennes

Gestionnaire, Actions Européennes

Gestionnaire Actions Européennes

Le changement de paradigme que nous avions évoqué dans nos précédentes publications se confirme : nous sommes passé d’un environnement de faible inflation (voire de craintes déflationnistes) qui avait envoyé les taux européens en territoire négatif, à un environnement inflationniste qui a conduit à un fort rebond des taux. C’est bien ce changement de régime d’inflation et la hausse des taux qui en découle qui ont été le moteur de la surperformance de la Value depuis 2 ans. Ainsi, sur la période, le style Value a surperformé l’indice Eurostoxx dividendes réinvestis de plus de 12% et le style Croissance de plus de 16(1) ; et ce, dans un marché qui a connu à la fois des phases de hausse et des phases de baisse.

Sur la période récente, au cours de l’été, l’anticipation par le marché d’un « pivot » de la Fed dès le début de 2023, en lien avec le sentiment d’avoir atteint un pic d’inflation aux États-Unis et la détérioration des indicateurs macroéconomiques, ont pénalisé la thématique Value. Mais le discours très ferme des banquiers centraux lors de la conférence de Jackson Hole a redonné de la hauteur aux taux d’intérêt, rappelant que la lutte contre l’inflation restait la priorité actuelle de la BCE et de la Fed. Ces dernières devraient donc être amenées à poursuivre le resserrement de leur politique monétaire au cours des prochains mois / trimestres, étant donné le niveau encore très élevé de l’inflation (8,3% aux États-Unis et 9,1% en Zone euro pour le chiffre du mois d’août, contre des objectifs à 2%)(1). La solidité des marchés de l’emploi ne leur facilite pas la tâche dans cet exercice périlleux. Ceci a permis au style Value de surperformer à nouveau depuis ces annonces, malgré une baisse des marchés.

L’autre explication de la bonne tenue de la Value s’explique par la solidité des fondamentaux. L’enchainement des publications montrant une progression constante des résultats des secteurs Value (Énergie, Banques, Automobiles…) et battant régulièrement les attentes ont entrainé des révisions à la hausse des bénéfices par actions (BPA). Cela leur permet par ailleurs d’aborder le retournement de cycle qui se profile, avec des bilans plus solides que dans les retournements précédents.

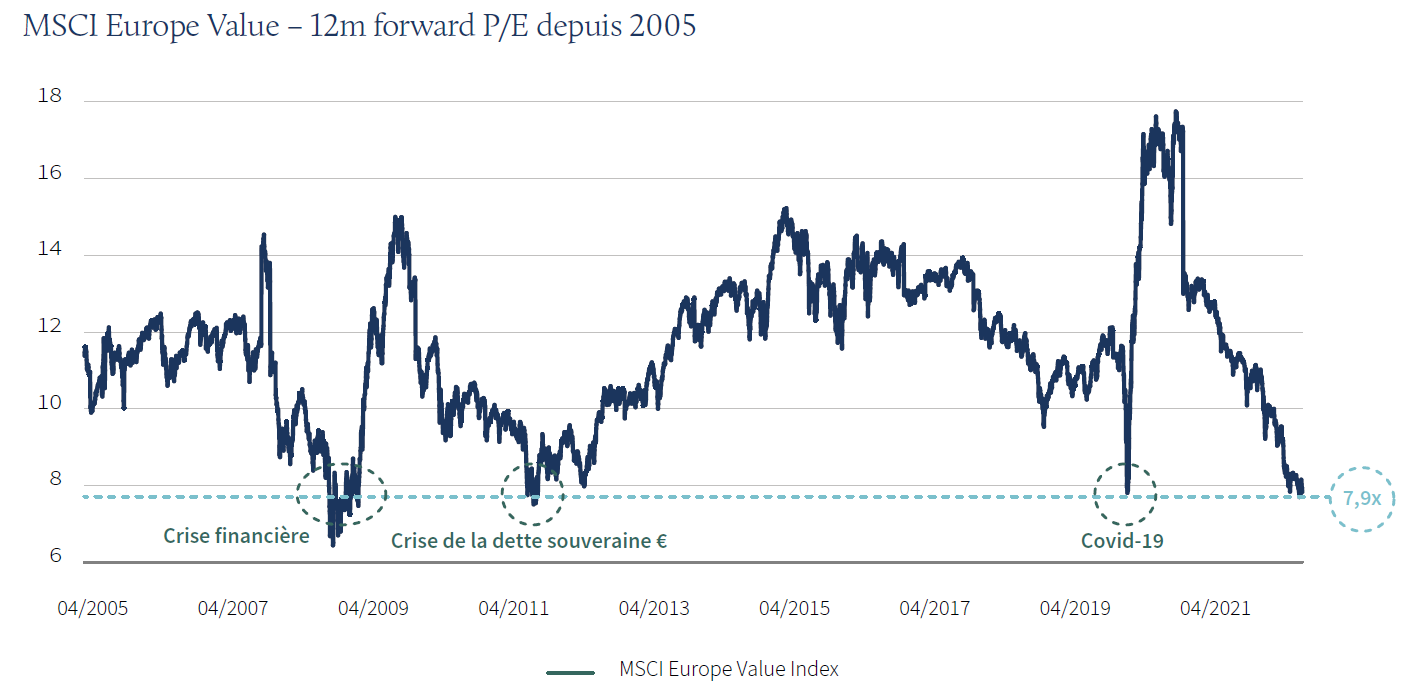

Cet élément, couplé à la baisse des indices, explique le niveau de valorisation historiquement bas du style Value, revenu sur les points que l’on avait touchés en 2008 et 2020 (voir graphique), ce qui rend le segment particulièrement attractif au regard des rebonds historiques.

La crise énergétique, née avec l'invasion de la Russie, a été le déclencheur de la crise actuelle. Elle n'a cessé de s'intensifier depuis plus de 6 mois, et s’est aggravée avec les conditions climatiques particulièrement défavorables (sécheresse en Europe, mais aussi en Chine), et génère un niveau d’incertitude encore élevé. Les marchés, avec une baisse depuis le début d’année de -18% pour l'EuroStoxx 50, -20% pour le S&P 500, et –28% pour le Nasdaq(1) (respectivement en monnaie locale) ont cependant déjà intégré un ralentissement de l'économie, même si ce dernier ne se matérialise pas dans plusieurs indicateurs macroéconomiques clés.

Certains secteurs ont déjà été fortement pénalisés, à l'image de l'Industrie (-26% depuis le début de l’année), de l'Automobile (-20% depuis le début de l’année), ou encore de la Construction (-18% depuis le début de l’année) ; alors que le pan défensif du marché a offert une plus forte résilience (Télécoms : -4%, Assurance : -9%, Utilities : -13%)(2). Ce positionnement clairement défensif du marché correspond à une anticipation du ralentissement économique à venir, à tel point que la décote de valorisation Cyclique / Défensif est déjà plus marquée que durant la crise de la Covid-19, et se situe à un niveau équivalent à celui de la crise financière de 2008. La sous-performance des cycliques par rapport aux défensives correspond à un niveau de PMI Composite(3) en Zone euro de l'ordre de 47, ce qui valide qu'une partie de la récession est déjà intégrée dans les cours.

C’est donc la question de l’intensité du ralentissement à venir qui se pose à ce stade. Plusieurs éléments de support de la demande nous amènent à penser qu'une récession violente peut être évitée :

1. les ménages européens ont continué d'épargner à un rythme plus élevé que durant la crise de la Covid-19, si bien que l'excès d'épargne accumulé représente toujours 7% du PIB(4) de la Zone euro (11% pour les États-Unis), ce qui constitue un facteur de soutien à la consommation à l’aube d’une récession

2. face à la crise énergétique, outre ce qu'il reste à définir en termes de limitation sur les prix de l'énergie, les gouvernements ont déjà décidé d’aider les ménages via des mesures de soutien de l'ordre de 2% du PIB(4) pour la Zone euro.

On pourrait ajouter à cela que la Chine a déjà mis en place de nombreuses mesures pour relancer la demande (baisse de taux, soutien fiscal…). Leur impact est pour l'instant annihilé par la politique zéro-Covid qui continue de pénaliser l'activité, mais qui devra tôt ou tard se dissiper. L'industrie pharmaceutique chinoise met tout en place pour trouver un vaccin efficace (CSPC développe actuellement des essais en phase 3), et il a été récemment mentionné des discussions entre Moderna et le gouvernement chinois. À la veille du Congrès du Parti Communiste Chinois (le 16 octobre), et alors que Xi Jinping vient de sortir de ses frontières pour la première fois depuis le début de la pandémie, il fait peu de doutes que la Chine cherche à se donner les moyens de redevenir la locomotive de l'économie globale, qu'elle fut lors de la précédente décennie.

Par ailleurs, même si ce scénario semble pour l’instant très peu probable, une issue au conflit ukrainien constituerait un catalyseur puissant pour la Value, à l’image de ce qu’avait pu être l’annonce d’un vaccin par Pfizer en novembre 2020. Ce n’est bien entendu pas notre scénario central, mais alors que l'armée russe perd du terrain et que le soutien diplomatique de la Chine et de l'Inde à Vladimir Poutine semblent s'effriter, cette hypothèse ne peut être totalement négligée.

Malgré les incertitudes macroéconomiques actuelles, nous continuons de penser que les banques et l'énergie constituent actuellement les segments les plus attractifs du marché. Ces deux secteurs constituent les deux principales surpondérations de nos portefeuilles, pour deux raisons communes:

1. les ratios de valorisation sont sur des points bas historiques

2. les BPA offrent encore du potentiel d’appréciation sur les trimestres à venir, avec un risque très limité de dégradation.

S'agissant des banques, qui n'ont jamais été aussi bien capitalisées, la hausse des taux d’intérêt commence tout juste à dynamiser les résultats via les marges d'intérêts. Par ailleurs, les provisions constituées lors de la crise de la Covid-19 et non utilisées, offrent un amortisseur à la hausse du coût du risque qui pourrait naître de la détérioration de l'environnement macroéconomique. Ce contexte est donc bien différent des périodes de retournement précédentes, particulièrement pénalisantes pour le secteur bancaire, comme celui de la crise financière (bilans tendus et baisse des taux) ou de celui de la crise de la Covid-19 (baisse des taux).

Concernant l'énergie, les marchés pétrolier et gazier restent très tendus. Le redéploiement de l’approvisionnement gazier européen prendra plusieurs années, limitant l’offre au moins à court terme. Le prix du baril devrait se maintenir à un niveau élevé malgré une potentielle baisse de la demande, soutenu notamment par la concrétisation des sanctions sur les exportations de pétrole russe (insurance ban). De nombreux autres facteurs renforcent les tensions sur l’offre : la volonté de l’OPEP de maintenir les prix élevés (message de la réunion de septembre avec la première coupe de production depuis deux ans), la substitution gaz/pétrole, le niveau faible des stocks OCDE, les capacités excédentaires au plus bas, les faibles investissements dans l'exploration depuis près de 10 ans, les tensions politiques en Irak, ou encore l'absence d’accord à court terme avec l’Iran. Ainsi, les prix du gaz et du pétrole devraient rester sur des niveaux supérieurs à ceux intégrés dans les modèles des analystes, et les excès de cash devraient se maintenir sur des niveaux exceptionnels, favorisant le retour à l'actionnaire et l'investissement pour la transition énergétique du secteur (ce qui amènera à réduire sa décote).

En dehors de ces deux secteurs, il nous paraît encore trop tôt pour aller plus loin dans la cyclicité du portefeuille :

1. les indicateurs avancés continuent de se détériorer

2. l'inflation se veut persistante

3. l’impact de la crise énergétique dépendra de la rigueur de l’hiver en Europe.

Cependant, malgré notre vue relativement prudente sur l’environnement macroéconomique pour les semaines et mois à venir, nous gardons à l’esprit que la valorisation relative des valeurs cycliques par rapport aux valeurs défensives a touché un point bas historique. Si la dégradation des PMI se poursuit et que les cours des valeurs cycliques sont de nouveau impactés, nous pourrions être amenés au cours des mois à venir à réinvestir sur certains secteurs qui présentent des signaux rassurants. C'est le cas du secteur de l'automobile, dont les volumes, principalement en raison de la crise des semi-conducteurs, sont sur des points bas : le marché américain s'est contracté de -26% depuis mai 2021(5), alors que le marché européen est lui à -35% par rapport à son pic d'août 2018(5). La nette amélioration des chaînes d'approvisionnement permet de constater depuis quelques mois la reprise des volumes dans une contexte de carnets de commandes qui n'a cessé de gonfler. Dans une moindre mesure, c'est aussi le cas du secteur des loisirs/voyages, puisque le trafic aérien reste encore, selon l'IATA, 25% inférieur au niveau qui prévalait pré-crise Covid-19(6).

À court terme, on observe une décorrélation inhabituelle entre la performance relative Value/Croissance et le niveau des taux. Cette décorrélation récente s’explique par les craintes de ralentissement macroéconomique qu’intègre le marché pour 2023, et qui pénalise le pan cyclique des secteurs Value évoqué précédemment. Il faut cependant remonter à février 2014 pour retrouver un niveau du Bund(7) équivalent au niveau actuel, et la surperformance à la faveur de la Croissance s’élève à près de 50% depuis cette date(8), ce qui laisse un écart important à combler. Cela offre une opportunité de se repositionner sur la thématique, et ainsi, profiter du changement de paradigme qui s’est enclenché.

En effet, en regardant à plus long terme, nous sommes convaincus que nous sortons d’une période anormale de taux bas, liée à l’abondance des liquidités déversées par les banques centrales au cours des 10 dernières années. Nous avons la conviction que passée la phase de normalisation monétaire (qui inclura le resserrement actuel et un pivot en suivant), l’inflation se stabilisera sur des niveaux supérieurs à ceux de la décennie passée. C’est d’ailleurs ce qu’intègrent les niveaux d’attentes d’inflation à 10 ans dans les obligations indexées, passés en 2 ans de 1,6% à 2,4% aux États-Unis, et de 0,7% à 2,4% en Europe(8).

Parmi les enjeux majeurs auxquels nos économies sont aujourd’hui confrontées, les plus récents poussent en faveur de pressions inflationnistes structurelles :

1. les contraintes environnementales, de plus en plus présentes, qui nécessitent des investissements et un besoin de matières premières sans précédent

2. les effets de la démondialisation / déglobalisation, avec la réorganisation des chaînes d’approvisionnement, les relocalisations, ou encore le redéploiement des marchés énergétiques

3. des évolutions politiques dans les pays occidentaux, avec la nécessité de réduire les inégalités et d’endiguer le populisme, ce qui devrait favoriser les bas salaires et engendrer également un rééquilibrage des salaires hommes/femmes.

Dans cette optique, il est probable que les banques centrales aient à l’avenir à composer avec ces pressions inflationnistes, contrairement à la décennie passée, où elles n’ont eu de cesse de lutter contre des pressions déflationnistes. Cela plaide pour des niveaux de taux d’intérêt qui, eux aussi, devraient se maintenir sur des niveaux plus élevés que durant la parenthèse 2010-2020. Si la pandémie de la Covid-19 a acté dans le temps le changement de paradigme sur les taux, ce sont bien les pressions inflationnistes évoquées qui en sont les moteurs. Ce changement de paradigme, qui s’est traduit par la fin de la baisse continue des taux d’intérêt et qui reflète le nouveau régime inflationniste, a aussi marqué la fin de la contre-performance de la Value par rapport à la Croissance.

La décennie à venir, en termes de style d’investissement, doit se mesurer à l’aune des défis majeurs que doivent relever nos économies. Convaincus que ces derniers seront moteurs d’importantes pressions inflationnistes, se repositionner sur le style Value prend aujourd’hui tout son sens.

Achevé de rédiger le 22 septembre 2022