Paul Reuge

Gestionnaire Actions Européennes

Gestionnaire Actions Européennes

À peine sortie de la crise sanitaire que les marchés immobiliers doivent, à présent, composer avec le retour de l’inflation et son pendant, le resserrement des conditions financières. La classe d'actifs est-elle bien positionnée pour faire face à ces nouveaux défis ?

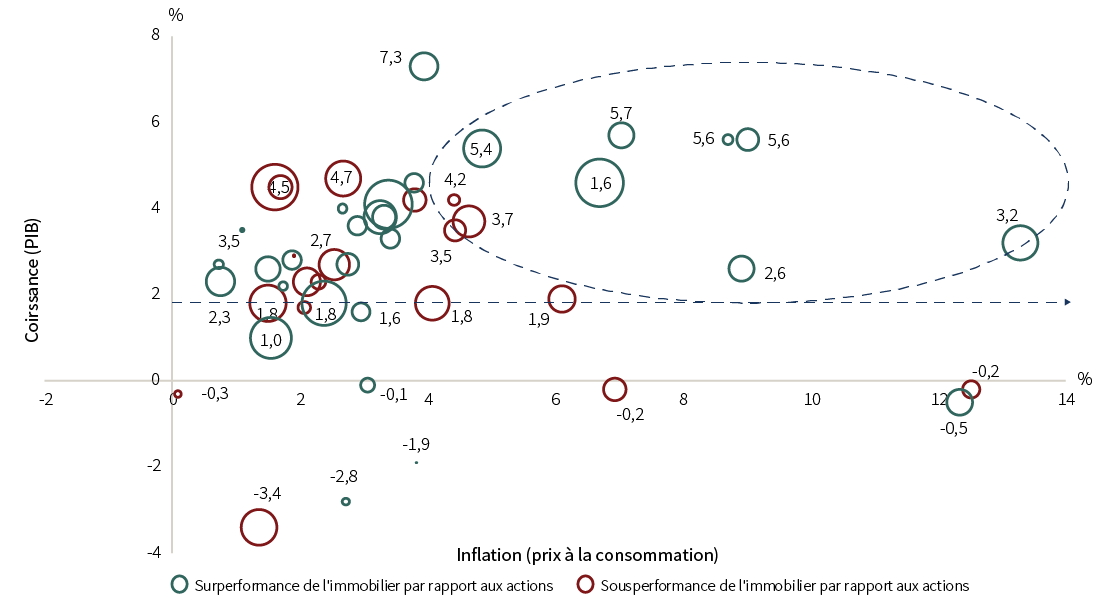

L’observation du comportement boursier des foncières américaines, par rapport aux actions “généralistes” lors des périodes de forte inflation (on ne dispose pas d’historique assez long en Europe continentale), fait ressortir un bilan plutôt favorable. En effet, les foncières ont globalement surperformé le S&P 500(1) lors des poussées inflationnistes, à condition toutefois d’un minimum de croissance (2%).

Source : Bloomberg, Rothschild & Co Asset Management Europe, mai 2022.

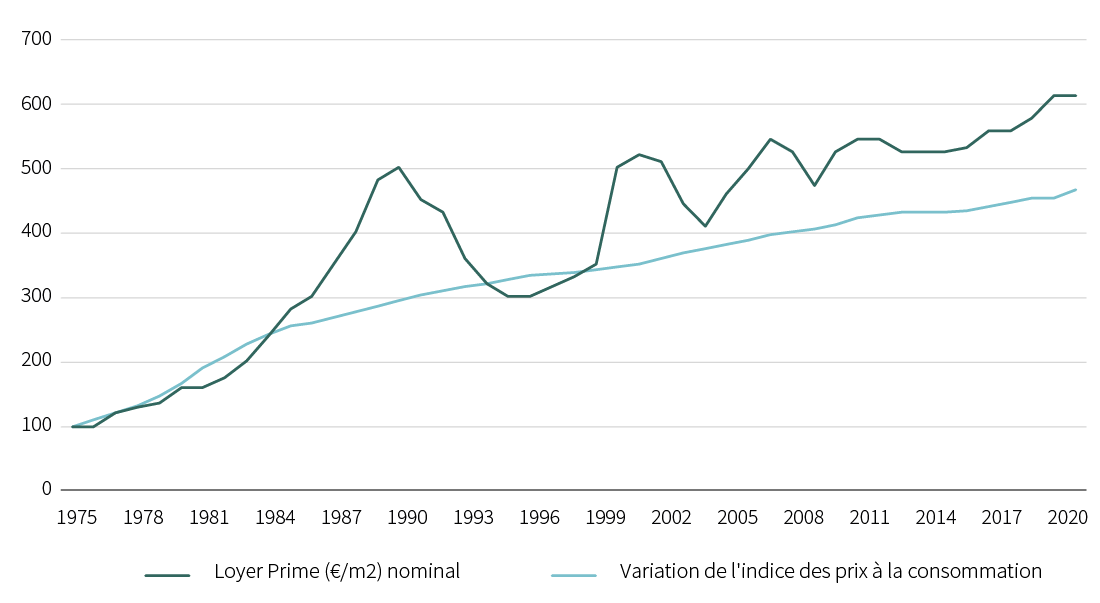

Ce résultat n’est pas surprenant dans la mesure où les baux(2) disposent, dans la plupart des cas, de clauses d’indexation permettant aux bailleurs de percevoir l’inflation. Ce mécanisme permet de refléter la hausse des coûts de construction dans les loyers, et donc de préserver l’équilibre financier des programmes de construction. Les loyers sont donc censés, à minima, croître de l’inflation, corrigés des excès des cycles immobiliers/économiques. C’est bien le cas pour les loyers de bureaux à Paris dans le quartier central des affaires.

Sources : INSEE, CBRE, Bloomberg, Rothschild & Co Asset Management Europe, mai 2022.

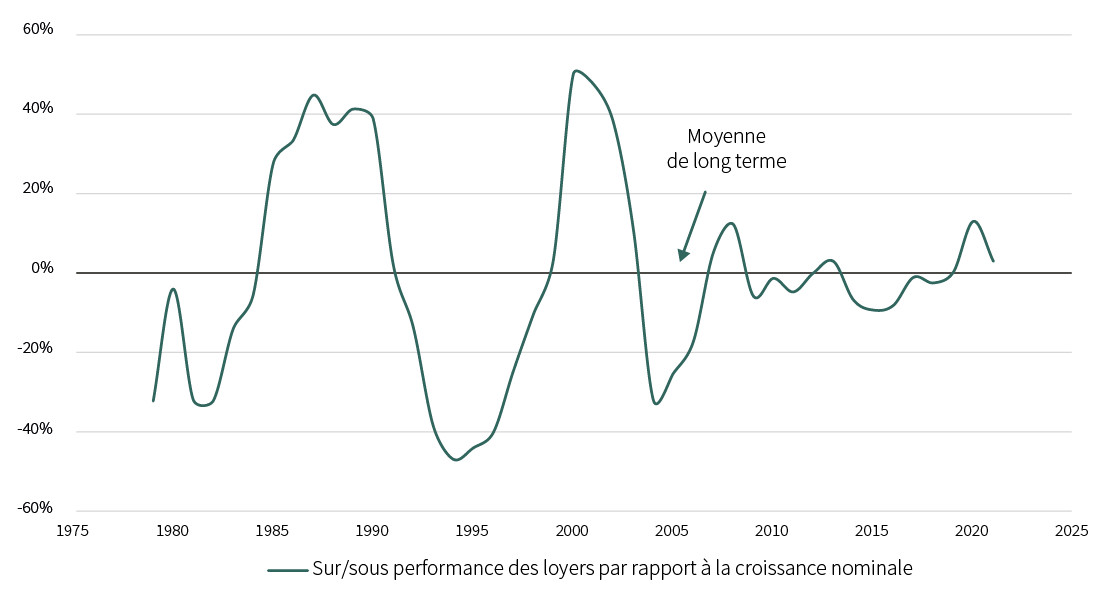

La performance, depuis presque un demi-siècle, est ainsi bien supérieure à l’inflation. L’écart n’est ni plus ni moins que la croissance économique, si bien que les loyers ont reflété la croissance nominale (prenant en compte l’inflation). C’est plutôt un constat rassurant que de savoir que le revenu locatif représente, au minimum, la croissance nominale, en retraitant des effets de base sur une période de 5 ans glissants :

Sources : INSEE, CBRE, Bloomberg, Rothschild & Co Asset Management Europe, mai 2022

Attention toutefois, ce résultat ne s’applique pas aux marchés ne bénéficiant pas de rareté foncière (marché de bureaux en périphérie de ville par exemple) qui sont victimes de leur substituabilité. Dans ce cas, l’indexation est bien perçue pendant la durée des baux, mais elle est généralement restituée au locataire à la fin du bail par le jeu de la concurrence.

Enfin, l’obsolescence des immeubles est également un critère important dont il faut tenir compte et qui n'apparait pas dans les statistiques des loyers. Un bailleur n’ayant pas investi suffisamment de capital pour préserver la valeur de son immeuble ne pourra pas ainsi prétendre aux loyers les plus élevés lors de sa relocation, et ce, quel que soit sa localisation.

La hausse des taux a principalement deux conséquences : l’une potentielle sur la baisse de valeur des immeubles, et l’autre certaine sur la hausse des frais financiers des foncières qui, pour la plupart, font appel à l’effet de levier(3) pour financer leur développement.

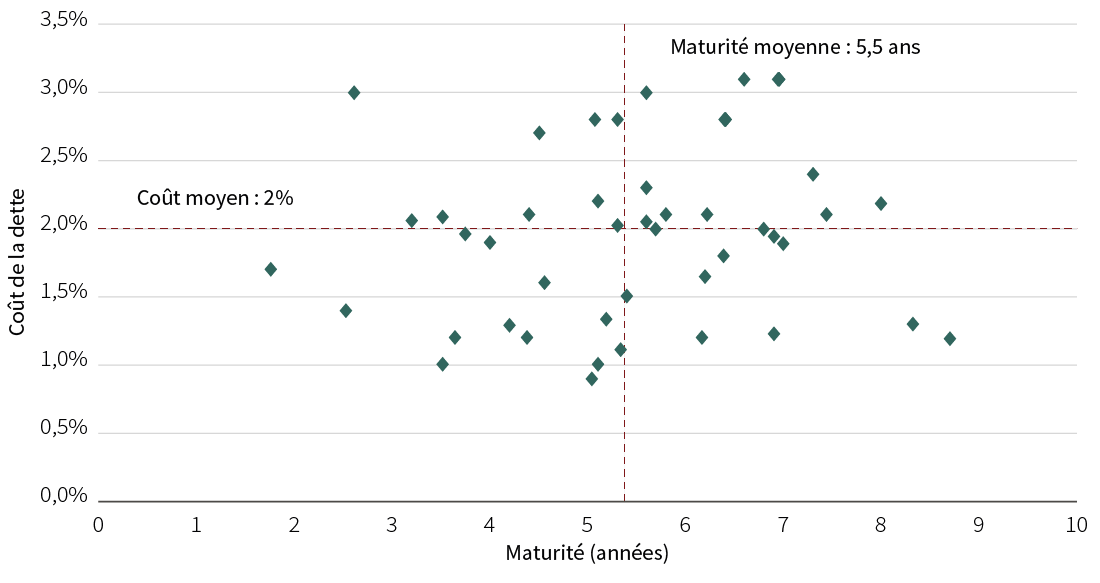

La dette nette rapportée à la valeur du patrimoine est ainsi en moyenne de 40%(4) pour le secteur, avec une maturité supérieure à 5 années, synonyme d’une diffusion lente de la hausse des frais financiers au compte de résultat. L’inflation va, en outre, permettre d’absorber l’augmentation des frais financiers, si bien que pour les foncières présentant un niveau d’endettement raisonnable, la transition vers un monde où le coût de l’argent sera plus élevé devrait se faire en douceur.

Sources : Kempen, Bloomberg, Rothschild & Co Asset Management Europe, mai 2022.

Concernant la sensibilité de la valeur des immeubles à la hausse des taux, si cette dernière est en ligne avec l’inflation, la conséquence théorique est un jeu à somme nulle.

En effet, la hausse des rendements peut être entièrement compensée par l’indexation des loyers. À titre d’exemple, un immeuble qui présente un rendement de 6% sans indexation possède une valorisation équivalente (sur le long terme, plus de 15 ans) à un immeuble acheté sur la base d’un rendement de 4% mais dont les loyers bénéficient de 2% d’indexation annuelle.

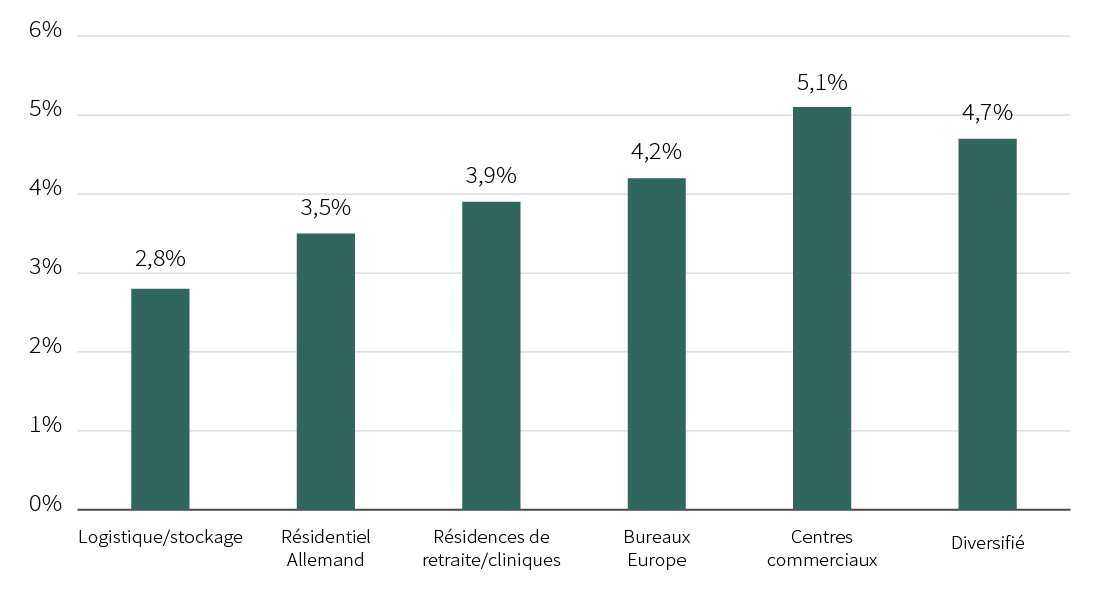

Dans le cas d’une hausse de taux plus importante que l’inflation (hausse des taux réels), une prime de risque élevée (écart entre le rendement des immeubles et le taux sans risque) est la meilleure protection contre une baisse de valeur des immeubles.

Sources : Bloomberg, Rothschild & Co Asset Management Europe, mai 2022.

La surpondération du fonds R-co Thematic Real Estate sur les valeurs de commerce (depuis début 2021), qui bénéficient d’une prime de risque élevée et de la réouverture des commerces post crise sanitaire, a permis de désensibiliser le fonds à la hausse des taux. À l’inverse, les valeurs des secteurs résidentiel et logistique ont concédé entre -20% et -30% depuis le début de l’année(5).

Le pouvoir d’achat des consommateurs, en l’absence d’ajustement des salaires, va souffrir de l’inflation. Si les réserves d’épargne constituées pendant la crise sanitaire et les aides mises en place par les politiques, sensibles à la question du pouvoir d’achat, devraient en atténuer les effets, nous pouvons néanmoins nous attendre à un arbitrage dans la dépense des ménages.

Les enseignes vont ainsi devoir gérer la hausse de leurs coûts, un ralentissement probable de la demande et, pour certaines, des problématiques de stock. C’est notamment le cas de Target (États-Unis) qui, en raison des difficultés rencontrées dans les chaînes d’approvisionnement l’an passé, a préféré “surstocker” des produits actuellement moins demandés (téléviseurs, etc..). On retrouve toutefois toujours des gagnants, notamment les enseignes de bricolage, comme Home Depot (États-Unis) qui ont bénéficié de l’arbitrage des consommateurs.

Le “panier” d’enseignes présentes dans les centres commerciaux permettra de limiter le risque d’arbitrage du consommateur entre tel ou tel secteur. La capacité des bailleurs à répercuter l’inflation (bien que contractuelle), sera toutefois affectée par le dynamisme global de la consommation.

Le niveau de valorisation des foncières de commerce reste toujours défensif, en dépit de la performance des titres, car bien inférieur à sa moyenne historique (10,5x les cash flows(6) 2022 contre 15x(7)). L’écart de valorisation entre les marchés cotés et privés est encore significatif, augmentant la probabilité d’opérations financières. En témoigne l’offre de rachat de la foncière Deutsche Euroshop (rendue publique le 23 mai) en cash au prix de 21,5€(7) par action, représentant 44% de plus que le cours de la vieille mais 60% de décote sur le dernier actif net publié !

Nous conservons notre objectif prudent d’un retour à 12x les cash flows pour les foncières de commerce et conservons une allocation importante bien que fortement réduite depuis le début de l’année (de 49% à 35%(8)). La réallocation des capitaux s’est faite principalement vers le résidentiel allemand (6% à 15%(8)), dont la sous valorisation nous parait à présent excessive (décote de 40% et 14x les cash flows, contre une moyenne de 20x(7)). Les foncières de logement ont fait les frais d’un rendement trop faible dans un contexte de remonté des taux, de la crainte des investisseurs sur leur aptitude à répercuter l’inflation aux locataires (déjà exposés à la hausse des dépenses contraintes) et enfin d’un endettement excessif.

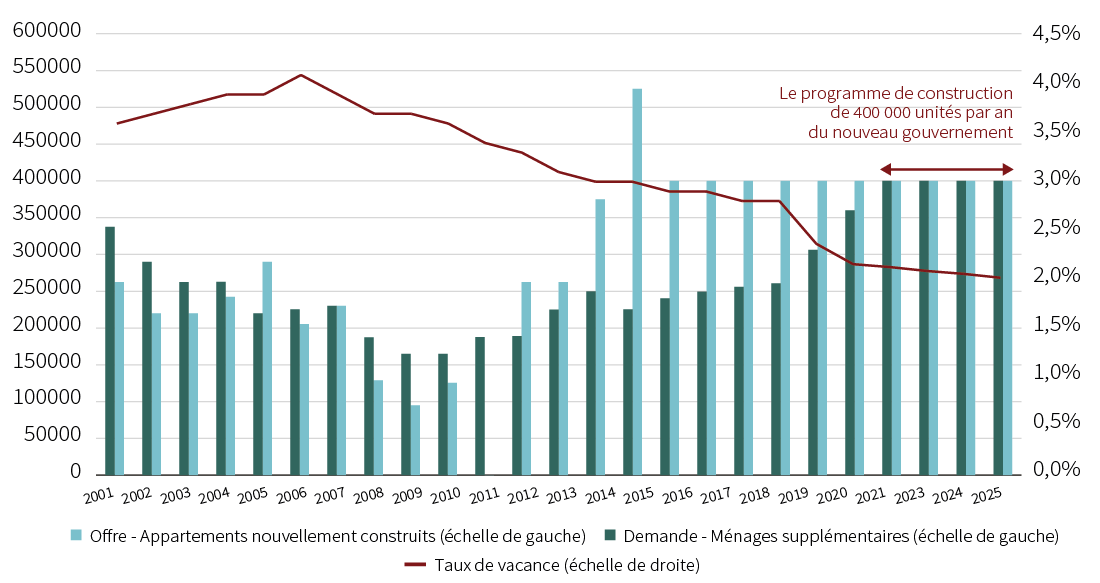

Sur le long terme, l’inflation devrait cependant être perçue par les bailleurs, car le marché locatif reste tendu (taux de vacance déjà très bas, à moins de 2% dans les grandes métropoles(9)), le niveau de construction est insuffisant et ne peut produire de nouveaux logements si la hausse des coûts de construction n’est pas répercutée sur les loyers.

Sources : Savills, Bulwiengesa, UBS, Rothschild & Co Asset Management Europe, mai 2022.// * Census, pas de données pour 2011

Concernant la logistique, le secteur reste encore cher alors même que la hausse des coûts de construction pourrait limiter les marges de développement et que la capacité des bailleurs à faire passer de fortes hausses de loyer reste incertaine.