Anthony Bailly

Gestionnaire, Actions Européennes

Gestionnaire, Actions Européennes

Gestionnaire Actions Européennes

L’actualité des marchés met en avant le style “value”(1) et marque (peut-être) un début de rattrapage par rapport à la “croissance”. L’annonce d’un probable vaccin a été un véritable “stress test” pour les marchés, montrant le potentiel du style “value” en cas de normalisation de la situation sanitaire. À fin octobre, le style “croissance”(2) surperformait le style “value” de 21,5% depuis le début de l’année. Nous avons assisté à un début d’inversement avec un débouclage de cette tendance. Sur la semaine passée (du 9 au 13 novembre 2020), la “value” bondissait de 12,6% alors que la “croissance” progressait de 3,6%, réduisant ainsi l’écart de surperformance depuis de le début de l’année à 18,6 %.

(1) Style “value” : On parle de style “value” lorsque l'investisseur recherche des sociétés sous-évaluées par le marché à un instant donné, c’est-à-dire dont la valorisation boursière est inférieure à ce qu’elle devrait être au regard des résultats et de la valeur des actifs de l’entreprise. Les investisseurs “value” sélectionnent des titres présentant des ratios cours/valeur comptable faibles ou des rendements de dividendes élevés.

(2) Style “croissance” : L’investisseur privilégiant le style “croissance” se focalise principalement sur le potentiel de croissance des bénéfices des sociétés en espérant que la croissance du chiffre d’affaires et des résultats soit supérieure à celle de son secteur ou à la moyenne du marché.

Cette phrase du stratégiste de Goldman Sachs reflète bien l’état d’esprit de nombreux brokers (JP Morgan, UBS, Morgan Stanley, Exane…), convaincus que l’heure de la rotation vers la “value” est arrivée. Bien évidemment, deux évènements majeurs ont provoqué le retournement du marché et la surperformance de la “value” :

• L’annonce de Pfizer-Biontech (puis de Moderna) de résultats très encourageants sur la phase 3 de leurs vaccins. Cette nouvelle permet au marché de passer outre la récente augmentation des cas de Covid-19, lui donnant la visibilité dont il manquait sur l’année 2021.

• Le résultat de l’élection américaine fournit de son côté probablement le meilleur des deux mondes pour le marché. Une majorité républicaine au Sénat devrait permettre de ne pas revenir sur les mesures pro-business instaurées par Donald Trump. La présidence de Joe Biden devrait être marquée par un plan de relance important et apaiser les tensions commerciales, et donc permettre de diminuer la volatilité sur les marchés.

À court terme, le momentum de nouvelles sur le plan sanitaire devrait perdurer au cours des semaines, principalement aidé par de nouveaux résultats positifs sur les vaccins (Astra, GSK/Sanofi notamment). S’en suivra sa diffusion à travers le monde, avec de larges campagnes de vaccination dont nous commençons à entendre parler dès à présent, et qui sera le préalable à une normalisation définitive de la situation sanitaire.

À moyen terme, l’earnings momentum devrait être un support solide pour les sociétés “value”. Lors des publications du 3ème trimestre, les sociétés ont surpassé les attentes, de 13% sur les bénéfices par action en Europe, ce qui constituait le pourcentage de surprises positives le plus élevé depuis plus de 10 ans ! Même si le 4ème trimestre sera sous pression du fait des confinements mis en place dans différents pays, les bases comparables de résultats seront particulièrement attractives en vue des résultats 2021 (dès le 1er trimestre), notamment en cas de reprise procyclique.

Ce potentiel de rebond est bien évidemment beaucoup plus important pour les valeurs cycliques et financières que pour les autres valeurs.

À long terme, la courbe des taux pourrait également favoriser le style “value”. La corrélation des taux et du style “value” n’est plus à démontrer. Certes les taux sont restés sur des niveaux bas, voire ont baissé au cours de l’année 2020. Il est par ailleurs très probable que les taux courts demeurent sur des niveaux faibles afin de monétiser les dettes des États et financer les plans de relance à venir. Mais une augmentation des anticipations inflationnistes sur les obligations européennes comme on l’a observé sur les obligations américaines pourrait être un moteur puissant pour la “value”. Dans ce contexte, le niveau des taux devrait, au pire ne plus être le vent contraire qu’il a constitué ces dernières années, au mieux être un moteur de surperformance pour le style“value”. Ces taux bas qui avaient favorisé les valeurs de “croissance” pourraient, s’ils se redressent, permettre aux valeurs “value”(3) de bénéficier d’un potentiel de re-rating qui est quasi inexistant pour les sociétés “croissance”.

Par ailleurs, la violente rotation sectorielle à laquelle nous avons assisté résulte également et principalement du débouclage des positions techniques, notamment chez les hedge funds (ou fonds alternatifs). Ceci reflète le premier acte de l’intégration par le marché d’un retour vers la normalisation. Avec une issue trouvée à la crise sanitaire, il paraît désormais beaucoup plus difficile de vendre à découvert les valeurs “value”.

Enfin, l’Europe, particulièrement touchée par la pandémie et plus exposée que les États-Unis à la thématique “value”, tant au niveau du poids des secteurs que dans la valorisation des titres, pourrait également bénéficier d’un vif regain d’intérêt dans le cas où cette rotation de style se mettrait en place de part et d’autre de l’Atlantique. De surcroît, une issue définitive et favorable sur le Brexit lèverait une incertitude de longue date pour le vieux Continent, et pourrait favoriser le retour des investisseurs internationaux.

(3) Titres “value” : Titres sous-évaluées par le marché à un instant donné, c’est-à-dire dont la valorisation boursière est inférieure à ce qu’elle devrait être au regard des résultats et de la valeur des actifs de l’entreprise.

Dans cette configuration de marché, R-co Conviction Value Equity Euro a bien répondu, affichant un rebond de 19,1% depuis le début du mois de novembre, surperformant son indice de 4,7% (arrêté au 13 novembre 2020.)

Les secteurs particulièrement délaissés comme les banques et l’énergie affichent les plus forts rebonds, avec des valeurs qui intégraient un scénario de récession marqué.

Le positionnement du fonds, construit autour de 4 thèmes, lui a permis d’amplifier la hausse du marché :

• Des sociétés ayant une forte exposition internationale pour profiter de la reprise chinoise en “V” qui est déjà en place,

• Des valeurs cycliques affichant des points d’entrée historiques avec un bilan solide leur permettant de traverser la crise et d’être les gagnants post crise sanitaire au sein de leur secteur,

• Des positions sur des secteurs faisant face à des défis structurels mais qui affichent des valorisations très attractives avec des catalystes à court terme comme les banques et l’énergie,

• Des valeurs défensives avec un aspect “value” pour limiter la baisse en cas de dégradation prolongée de la situation sanitaire.

Sur plus longue période, ce positionnement a d’ailleurs permis au fonds de surperformer son indice de référence de près de 4,4% entre 31 mai 2020 et le 13 novembre 2020, alors que depuis cette date, les styles “value” et “croissance” font quasiment jeu égal.

Nous avons opéré un arbitrage au sein du secteur automobile, en allégeant Daimler et renforçant encore Peugeot. La croissance organique du groupe a progressé sur un an de 1,2% au 3ème trimestre grâce à un effet prix/mix qui a permis de faire plus que compenser la baisse des volumes, et son bilan continue de se renforcer. Ceci ne nous parait pas être reflété dans la valorisation du titre (0,14x EV/CA 2021). À la suite de ce mouvement, Peugeot devient la principale surpondération au sein du portefeuille.

Nous avons renforcé notre position sur Total, seul acteur du secteur à avoir maintenu son dividende (affichant 9% de rendement), et qui devrait profiter d’un potentiel rebond du baril lors la sortie de crise (lié au rebond de la demande dans un contexte de production limitée). Le secteur n’a pas rebondi dans un premier temps, les investisseurs craignant l’impact sur les flux de trésorerie futurs des investissements à venir pour transformer le modèle des sociétés du secteur vers un modèle avec plus d’énergie renouvelable. Le plan stratégique de Total pour réaliser cette transition nécessaire nous paraît crédible et plus raisonnable que les autres acteurs du secteur.

Malgré des taux d’intérêt bas, nous maintenons la surpondération du secteur bancaire en renforçant BNP Paribas : (i) la valorisation est au plus bas historique (0,4x P/TBV), (ii) les ratios de solvabilité sont élevés malgré la crise que nous traversons (CET1 à 13,1%), (iii) la distribution de dividendes devrait revenir dès 2021, offrant un rendement important et (iv) des réductions de coûts qui se poursuivent pour préserver les marges dans un contexte de taux bas. Mais cela ne sera pas suffisant pour certains acteurs, et vu les niveaux de valorisation, cela pourrait entraîner une vague de consolidation domestique qui pourrait être un catalyseur pour le secteur.

Au sein du secteur de la construction, nous avons allégé les positions sur Saint Gobain et Wienerberger qui ont bénéficié de la thématique rénovation et des plans de relance, et nous avons entré dans le portefeuille Eiffage. Le titre était en repli de près de 40% fin octobre, impacté par la baisse du trafic autoroutier (habituellement très stable) au cours des confinements. Le marché n’a pas salué le retour à un niveau de trafic quasi-normal durant l’été, et l’annonce d’une solution médicale devrait permettre une régularisation courant 2021 qui n’est pas intégrée dans les cours. De plus, la possible extension de 2 ans du contrat de concession d’APRR contre des investissements supplémentaires (notamment via le financement de bornes électriques sur les aires d’autoroutes) permettrait un allongement de la durée de concession qui serait un catalyste supplémentaire. Malgré cela, le titre affiche la valorisation la plus attractive du secteur à 7,8x EV/EBITDA 2021.

Dans des secteurs plus défensifs, à la suite de publications rassurantes, nous avons également renforcé nos positions sur Anheuser-bush Inbev et Orange. Anheuser-bush Inbev affiche un retour à la croissance organique avec +4% YoY au 3ème trimestre, dont 1,9% liée à l’effet volume. Orange a profité de son côté d’une forte demande pour la fibre optique en France, et de la fin de la guerre des prix dans le mobile. Le groupe a annoncé le rétablissement du dividende, faisant ressortir un rendement de près de 7%.

Enfin, nous avons allégé notre position sur Nokia après un beau parcours depuis le début de l’année. Notre cas d’investissement reposait sur 3 éléments : (i) la mise en place de mesures de restructuration qui devraient permettre une amélioration des marges, (ii) la constitution d’un duopole avec Ericsson suite au bannissement de Huawei dans plusieurs pays et (iii) l’aspect spéculatif d’une possible acquisition par un acteur américain. Le gain du contrat Verizon (plus de 6 Md€) par Samsung remet en cause le duopole espéré avec Ericsson, et la montée au capital de Nokia du fonds souverain finlandais remet en question une possible opération de M&A sur le titre.

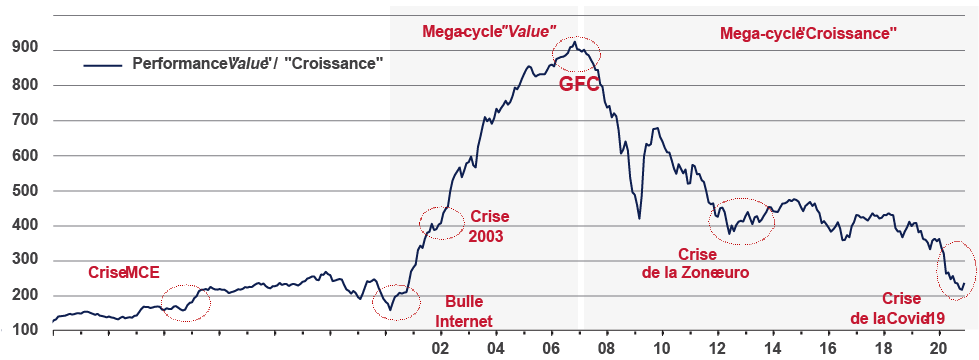

Même si le mouvement récent a été violent sur la “value”, nous ne sommes qu’au début du retournement, et le potentiel de rebond reste très important au regard de la sous-performance accumulée depuis plusieurs années comme le montre le graphique ci-dessous.

Source : UBS European Equity Strategy, DataStream, FTSE, IBES, novembre 2020