Emmanuel Petit

Associé-Gérant, Responsable de la Gestion Obligataire

Associé-Gérant, Responsable de la Gestion Obligataire

Gestionnaire Obligataire Spécialisation : Emprunts d'États & Inflation

Lancé en août 2019, R-co Valor Bond Opportunities est un fonds obligataire proposant une gestion flexible et opportuniste sur les marchés de taux internationaux. Il se compose d’un cœur de portefeuille crédit, associé à des stratégies “satellites”, sur les taux d'intérêt et l'inflation notamment. L’équipe de gestion, composée d'Emmanuel Petit, responsable de la Gestion obligataire, et de Julien Boy, gérant obligataire, dispose d’une grande marge de manœuvre en termes d’allocation (risque crédit, sensibilité taux, zones géographiques) ainsi qu’en termes d’outils de gestion (futures, swaps et CDS)(1).

Fort d'une stratégie “Carte blanche” propre à notre gamme Valor, R-co Valor Bond Opportunities a, depuis trois ans, démontré sa capacité à traverser des périodes chahutées avec une performance satisfaisante, tout en respectant son objectif de volatilité maîtrisée.

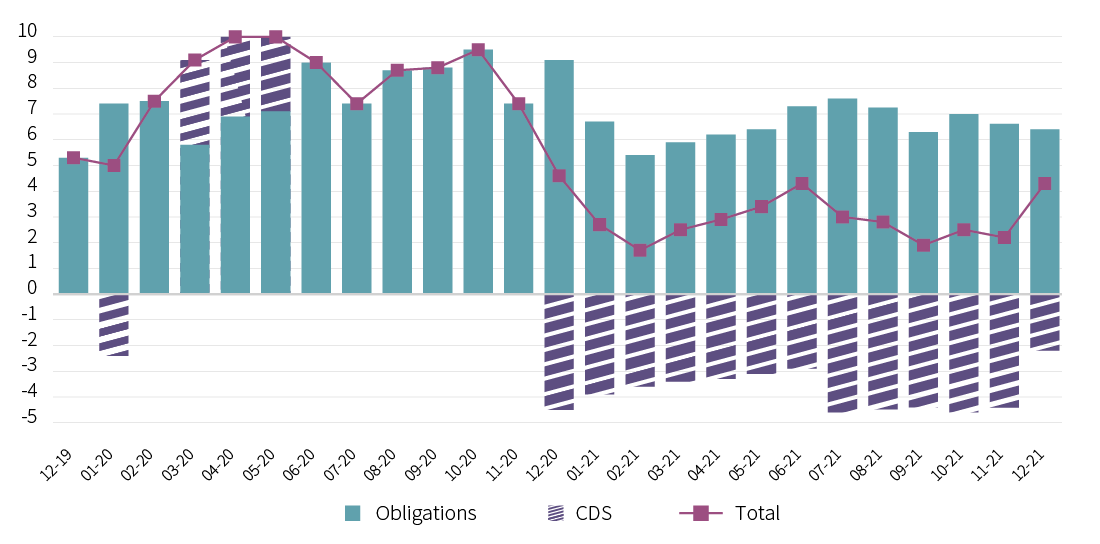

La poche crédit, constituée d’obligations corporates(2) et financières, a été le principal contributeur à la performance du fonds, en partie grâce à la sélection de titres. Malgré la crise de la Covid-19, le renforcement des positions au moment opportun et l’utilisation tactique des CDS se sont révélés bénéfiques pour la performance. Par ailleurs, l’implémentation de vues directionnelles sur les taux d’intérêt nominaux, réels ou sur les anticipations d’inflation, mais aussi de stratégies de valeur relative entre taux de pays développés, a permis de limiter la volatilité du fonds au cours d’une année 2020 très mouvementée.

En 2021, les obligations crédit sont restées le fer de lance de la performance avec une contribution positive malgré un positionnement global se voulant plus prudent. Une couverture partielle du portefeuille, via des CDS, a été maintenu tout au long de l’année.

Les différentes stratégies “satellites” du portefeuille, telles que la hausse des anticipations d’inflation, l’appréciation du dollar contre l’euro ou encore les positions de valeur relative ont toutes générées de la performance.

Le potentiel de ce fonds a rapidement été salué par les “Globes de la Gestion 2021” dans la catégorie “Meilleur Espoir Obligations”. Ce prix a récompensé l’expertise de l’équipe obligataire, dont la philosophie d’investissement opportuniste repose sur une réflexion fondamentale associée à une grande flexibilité.

Source : Rothschild & Co Asset Management Europe, 31/12/2021.

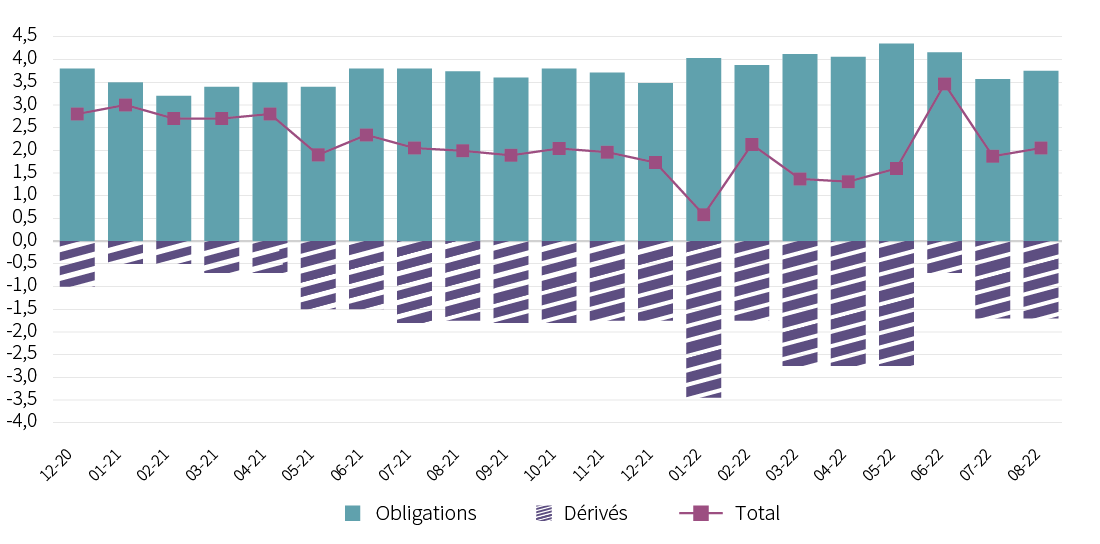

Depuis le début de l’année, la hausse des taux combinée au pic d’inflation occasionne un environnement délicat pour les marchés obligataires, en particulier pour les titres crédit, mais offre des opportunités intéressantes. Sur la catégorie Investment Grade(4), les rendements sont à nouveau attractifs après avoir été extrêmement bas pendant des années, et sur le High Yield(5), il est possible de trouver certains dossiers avec une trajectoire crédit positive, ou tout au moins résiliente.

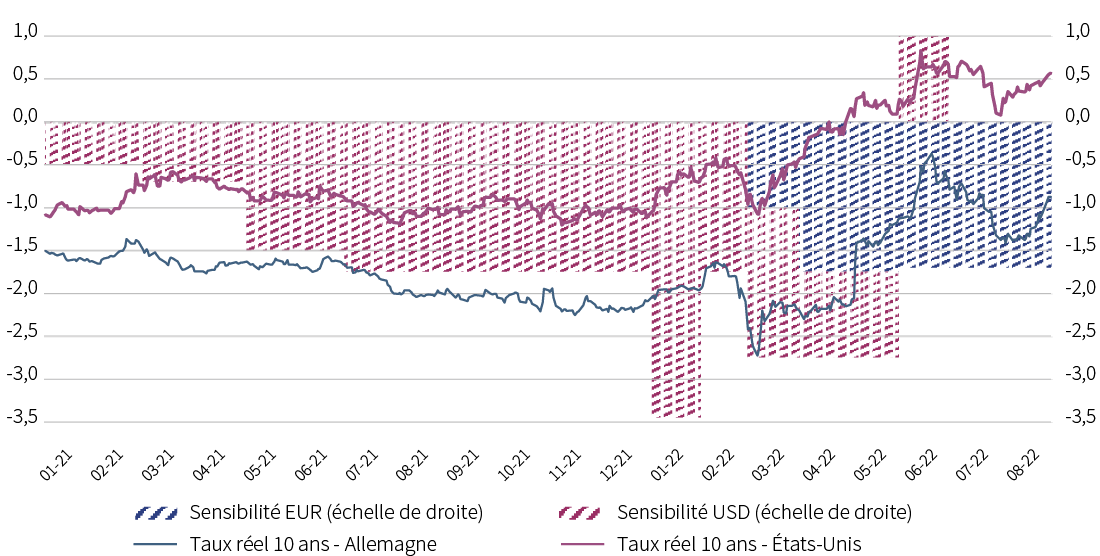

À partir de l’été 2021, dans l’anticipation de cette hausse de taux, nous avions opté pour une sensibilité négative sur les taux réels, d’abord américain puis européen, ce qui nous a permis d’amortir la baisse du marché crédit. Les différents positionnements dans le cycle économique créent des écarts de taux significatifs entre les pays et offrent ainsi des opportunités de valeur relative.

Source : Rothschild & Co Asset Management Europe, 31/08/2022.

en %

Source : Rothschild & Co Asset Management Europe, 31/08/2022.

En seulement trois ans d’existence, R-co Valor Bond Opportunities a dû faire face à un environnement macroéconomique particulièrement chahuté, entre la crise de la Covid-19, le brusque retour de l’inflation et le resserrement des politiques monétaires des banques centrales.

Bénéficiant d’une grande réactivité dans ses choix d’allocation, l’équipe de gestion a su mettre à profit la flexibilité du fonds avec rigueur et discipline, tout en saisissant des opportunités sur le marché obligataire.

(1) Les futures (contrat à termes) sont des engagement ferme d’acheter ou de vendre une quantité convenue d’un actif à un prix convenu et à une date future convenue.

Un swap est un contrat par lequel des contreparties (généralement des banques ou des institutions financières) se mettent d’accord pour échanger un flux financier contre un autre, suivant des échéances et dans des conditions spécifiées à l'avance. Les CDS (Credit Default Swap) sont des produits dérivés qui jouent le rôle d’assurance. Ils permettent de se protéger contre le non remboursement d’une dette.

(2) Obligations d’entreprises privées.

(3) Le risque crédit (ou DV01 ajusté) : Mesure du risque d’une obligation, qui estime sa variation de prix en euros pour une variation d’un point de base de son rendement. Elle est calculée au niveau global du portefeuille et peut être exprimée en points de base. Ajusté signifie que nous considérons qu'une variation d'un point de base pour l'Investment Grade est historiquement équivalente à 3,5 points de base pour le High Yield.

(4) Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s.

(5) Les obligations “High Yield” (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBB- selon l’échelle de Standard & Poor’s.

Source : Bloomberg, Rothschild & Co Asset Management Europe, août 2022.

Les informations ci-dessus ne constituent pas un conseil d'investissement ou une recommandation d'investissement.

Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. Les performances sont calculées en €, nettes de frais de gestion et dividendes réinvestis. L’investisseur s’expose notamment à un risque de perte en capital. Pour plus de détails concernant les risques, l’investisseur peut se référer au prospectus, section “Profil de risque” du prospectus de cet OPC.